SimulAr to oprogramowanie symulacyjne Monte Carlo przeznaczone do analizy i oceny sytuacji biznesowych oraz podejmowania decyzji w kontekście ryzyka. Analiza ryzyka jest techniką stosowaną, aby pomóc decydentom w ocenie problemu w warunkach niepewności. W tym kontekście, aby uzyskać jak najbliższy wynik w porównaniu z tym, co stanie się w przyszłości, jest niezbędny przy dokonywaniu oceny ekonomicznej. Zgodnie z tym punktem konieczne jest odwołanie się do metod uwzględniających i kwantyfikujących ryzyko. Obecnie wielu menedżerów, analityków biznesowych i studentów MBA korzysta z arkuszy kalkulacyjnych do opracowywania swoich modeli lub oceny swoich projektów. SimulAr to program opracowany jako uzupełnienie programu Microsoft Excel (dodatek) i charakteryzuje się prostotą i elastycznością umożliwiającą użytkownikowi obsługę w dobrze znanym środowisku.

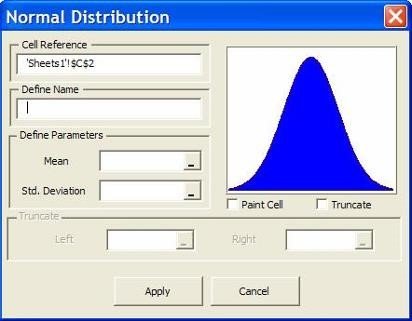

SimulAr koncentruje się na metodzie „Symulacja Monte Carlo” w celu przeprowadzenia analizy ryzyka. Metoda ta polega na przypisaniu rozkładów prawdopodobieństwa zmiennym modelu wiążącym się z ryzykiem, a następnie wygenerowaniu liczb losowych na podstawie tych rozkładów w celu symulacji zachowania, jakie będzie miał modelowany problem w przyszłości. W ten sposób można uzyskać większy realizm i wiarygodne wyniki przy podejmowaniu decyzji.

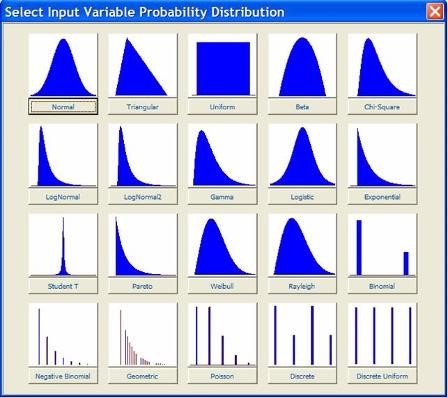

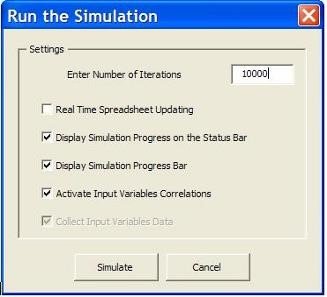

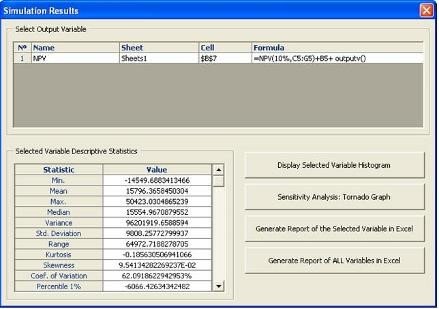

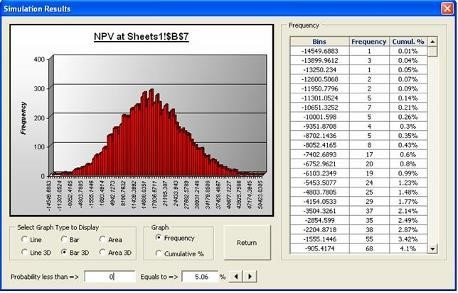

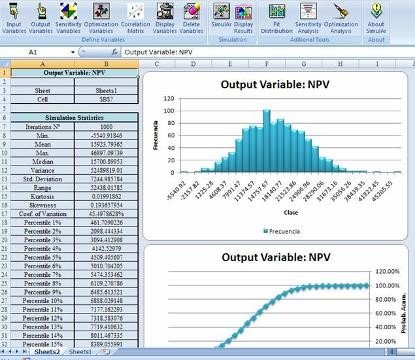

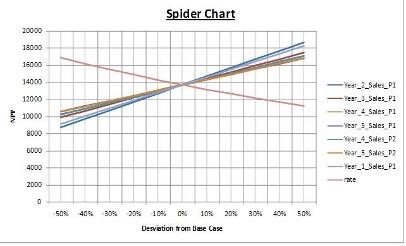

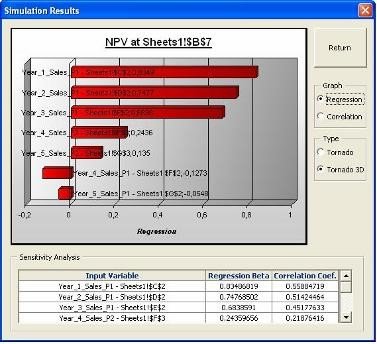

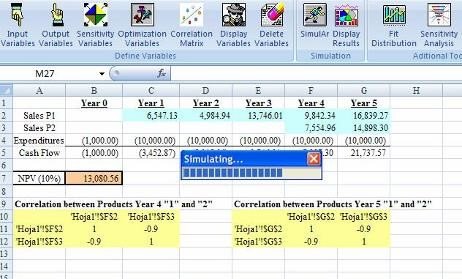

Tradycyjnie przeprowadzano analizy ryzyka, badając scenariusze statyczne i jednowymiarowe (na przykład scenariusz pesymistyczny, scenariusz bardziej prawdopodobny i scenariusz optymistyczny), przewidując tylko jeden wynik przy uczulaniu zmiennych. SimulAr pozwala użytkownikowi dokładnie ukończyć badanie uwzględniające dynamikę w modelu, uzyskując nie tylko ekstremalne wartości, ale także wszystkie scenariusze pomiędzy nimi. Pozwala to na przykład oszacować prawdopodobieństwo, że projekt inwestycyjny ma wartość bieżącą netto większą niż zero. Symulacja Montecarlo w Excelu